Obtenga ayuda y consejos

Ayuda y quejas: Obtenga ayuda con sus preguntas y problemas con su compañía o agente de seguros.

Consejos sobre seguros: Conozca cómo ahorrar en el seguro, obtener las coberturas que necesita y protegerse del fraude.

Videos: Infórmese sobre diversos temas relacionados con los seguros.

Podcasts: Escuche consejos y obtenga respuestas a sus preguntas sobre los seguros.

Read our blog posts in English

9 de julio del 2025

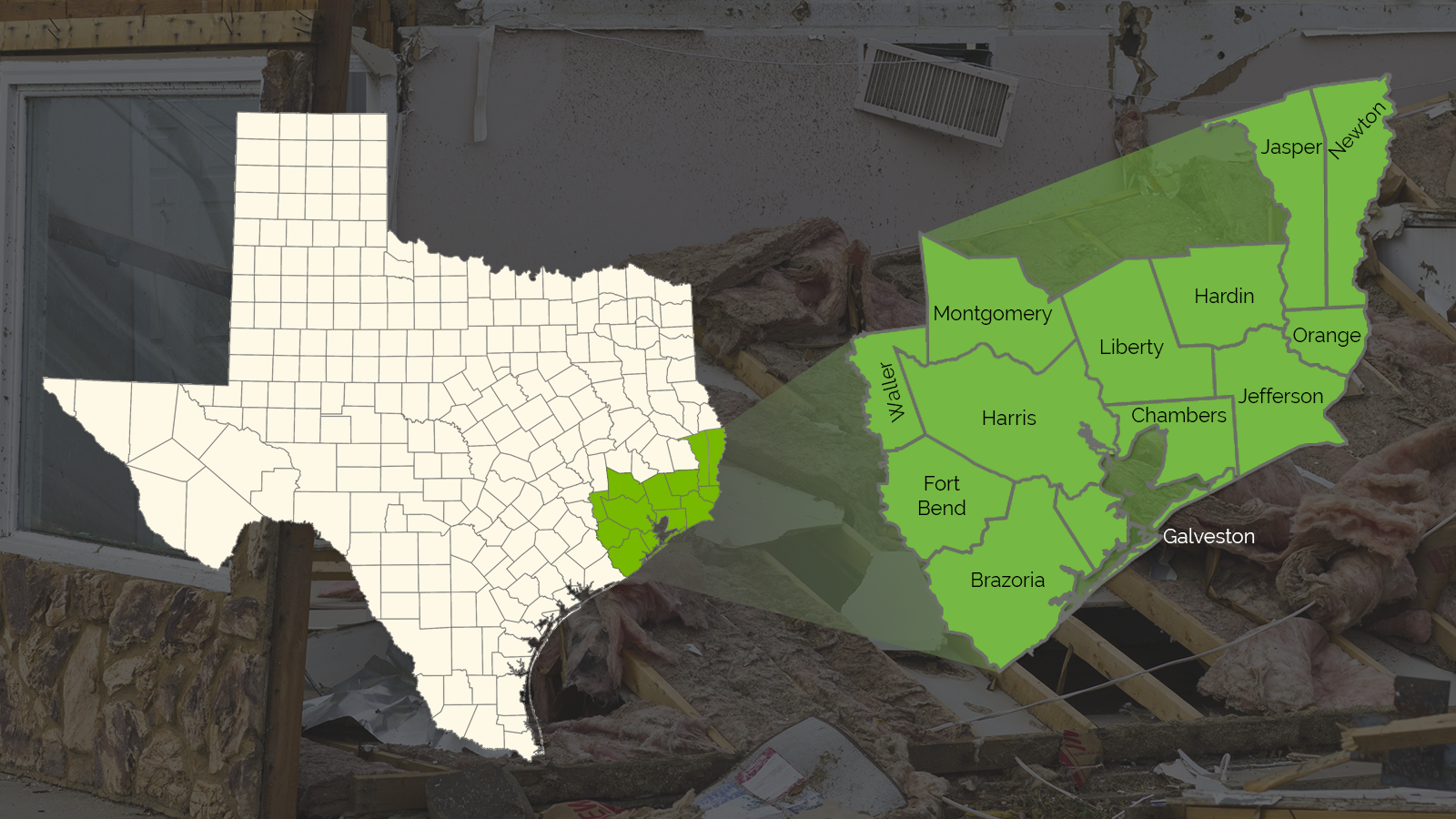

Cómo solicitar ayuda de FEMA

¿Tiene reparaciones o gastos adicionales por las inundaciones de julio o por las tormentas de marzo en el sur de Texas?

Los propietarios de vivienda o los inquilinos con daños u otros gastos relacionados con las tormentas, no cubiertos por las pólizas de seguro, pueden solicitar asistencia federal para desastres.

FEMA podría ayudarle con:

- Necesidades inmediatas de alimentos, agua, fórmula para bebés, suministros de lactancia y medicamentos.

- Alojamiento temporal.

- Reparación de su vehículo principal.

- Gastos adicionales de cuidado de niños.

Declaración por desastre de FEMA

DR-4879-TX: Para los daños en los condados de Burnet, Guadalupe, Kerr, Kimble, Menard, McCulloch, San Saba, Tom Green, Travis y Williamson a partir del 2 de julio.

Para solicitar ayuda, visite DisasterAssistance.gov o llame al 800-621-3362.

Centros de Recuperación de Desastres

Los centros de recuperación de desastres proporcionan a los sobrevivientes de desastres información de FEMA y de la Administración de Pequeños Negocios de EE. UU. Los sobrevivientes de desastres pueden obtener ayuda para solicitar asistencia federal, informarse sobre los tipos de asistencia disponibles, conocer el proceso de apelación y obtener información actualizada sobre las solicitudes.

Encuentre el centro de recuperación de desastres más cercano

Más información

- Consejos de reclamaciones al seguro para las víctimas de inundaciones en Texas

- Pasos para obtener el pago de una reclamación de seguro de auto o de vivienda

- Cómo evitar las estafas de contratistas

- ¿Qué sucede si mi seguro no está pagando lo suficiente?

- Recursos de Compensación para Trabajadores por las Inundaciones en el Centro de Texas

30 de mayo del 2025

El Departamento de Seguros de Texas ofrece ayuda en Río Grande Valley tras las tormentas e inundaciones de marzo

Los residentes del Río Grande Valley afectados por las inundaciones y tormentas de marzo pueden solicitar ayuda sobre seguro en persona con expertos del estado a partir del viernes 30 de mayo.

Los empleados del Departamento de Seguros de Texas estarán disponibles diariamente en varios lugares hasta el 8 de junio. Podrán responder a preguntas básicas, incluyendo cómo presentar una reclamación al seguro o presentar una queja con el departamento.

Estos lugares estarán abiertos de 7 a.m. a 8 p.m.:

Condado Cameron

Centro de Convenciones de Harlingen

701 Harlingen Heights Dr.

Harlingen, TX

Condado Hidalgo

Corporación de Desarrollo Económico de Weslaco

275 S. Kansas Ave.

Weslaco, TX

Condado Starr

Anexo de la corte del Condado Starr

100 N. FM 3167

Rio Grande City, TX

Condado Willacy

Centro Comunitario Sebastian

434 West 8th Street

Sebastian, TX

Más información

- Ayuda después de la tormenta

- Cómo presentar una reclamación al seguro

- Pasos para obtener el pago de una reclamación de seguro de auto o de vivienda

22 de marzo del 2023

Préstamos federales disponibles para los Texanos afectados por las tormentas y los tornados de enero

Haga clic en la imagen para agrandar el mapa.

Los residentes y las empresas de los 13 condados del este de Texas que fueron afectados fuertemente por las tormentas y los tornados del 24 de enero ya pueden solicitar un préstamo por desastre de bajo interés.

La Administración de Pequeños Negocios de EE. UU. (Small Business Administration, SBA, por su nombre y siglas en inglés) está ofreciendo préstamos a organizaciones sin fines de lucro, propietarios de viviendas, e inquilinos con propiedades dañadas o destruidas en los siguientes condados: Brazoria, Chambers, Fort Bend, Galveston, Hardin, Harris, Jasper, Jefferson, Liberty, Montgomery, Newton, Orange, y Waller.

Las empresas y las organizaciones sin fines de lucro pueden solicitar hasta $2 millones, los propietarios de vivienda pueden solicitar hasta $200,000 para reparar o reemplazar bienes inmuebles, y los propietarios e inquilinos pueden solicitar hasta $40,000 para la reparación o reemplazo de su propiedad personal y automóviles. Más información sobre las cantidades.

Puede solicitar por internet en sba.gov o visitando uno de estos Centros de ayuda para préstamos por desastre. No necesita hacer cita.

Pasadena: Centro de Convenciones

7902 Fairmont Pkwy

Lunes a viernes: 7 a.m. a 7 p.m.

Sábado y domingo: 11 a.m. a 5 p.m.

Pasadena: John Phelps Courthouse Annex

101 S. Richey Street, Suite #F

Lunes a viernes: 8 a.m. a 4:30 p.m.

La fecha límite para solicitar un préstamo para reparar o reemplazar su propiedad es el 16 de mayo. Para más información, llame a la SBA al 800-659-2955.

10 de agosto del 2022

La investigación de fraude del Departamento de Seguros de Texas lleva a otra declaración de culpabilidad de un exjugador de la NFL.

El antiguo recluta de los Dolphins Jonathan Rex Hadnot se declaró culpable la semana pasada debido a su rol en el esquema fraudulento para estafar la cuenta de reembolso de salud Gene Upshaw de la NFL (National Football League, por su nombre y siglas en inglés). La cuenta de reembolso fue diseñada para ayudar a los exjugadores profesionales con algunos de los costos de los problemas de salud durante su participación en la liga.

Hadnot se declaró culpable en la corte del condado Harris por presentar reclamaciones médicas falsas para recibir reembolso. Él cobró alrededor de $30,000 de la cuenta de reembolso por tratamientos médicos que nunca recibió. Por esta razón tendrá que pagar el dinero y servir cinco años de probatoria.

El caso fue investigado por los investigadores del Departamento de Seguros de Texas (TDI por su nombre y siglas en inglés) y los fiscales trabajando con la Oficina del Fiscal del condado Harris. Ocho exjugadores han sido identificados por el condado Harris en conexión con este esquema fraudulento, así como un entrenador atlético de Houston.

Usted puede denunciar sospecha de fraude llamando a la Línea de Ayuda de TDI al 800-252-3439.

Lea más sobre la investigación de varios años y las personas implicadas

Entrenador atlético en Houston y exjugadores de la NFL acusados de fraude

28 de julio del 2022

¿Está pensando comprar un contrato de servicio para su vivienda? Recuerde que no es lo mismo que un seguro.

Al comprar una vivienda, le preguntaran si desea un contrato de servicio para su vivienda. Este tipo de contrato también es conocido como una garantía de vivienda.

Los contratos de servicio son diferentes al seguro de vivienda. El seguro de vivienda paga por los daños causados por eventos que su póliza cubre como incendio o robo.

Un contrato de servicio para su vivienda cubre ciertos artículos en su casa cuando se rompen por el degaste debido al uso (el seguro de vivienda no cubre desgaste por uso). Dependiendo de su contrato, podría obtener cobertura para enseres electrodomésticos como estufas y refrigeradores, calentadores de agua, el sistema eléctrico, las tuberías, y hasta las piscinas.

Los contratos de servicio para su vivienda pueden ofrecerle tranquilidad mental a las máquinas o los sistemas que hacen su casa mucho más cómoda. Sin embargo, no todos los contratos de servicio son iguales. Recuerde leer el contrato cuidadosamente antes de firmar.

Según la ley en Texas, las compañías que venden contratos de servicio para viviendas tienen que poseer licencia del estado.

En nuestro video más reciente (solo en inglés) hablamos con Elizabeth Salinas-Strittmatter del Departamento de Licencias y Regulaciones de Texas (Texas Department of Licensing and Regulation -TDLR por su nombre y siglas en inglés) sobre el funcionamiento de estos contratos de servicio para su vivienda.

Más información

- Lista de compañías de contrato de servicio para su vivienda con licencia de TDLR (solo en inglés)

- 5 cosas que su póliza de seguro de vivienda no cubrirá

- ¿Tiene usted suficiente cobertura de seguro para pagar por las reparaciones de su vivienda o de su auto?

14 de julio del 2022

¿Se accidentó una nave espacial contra su vivienda? El seguro cubre eso y mucho más.

Probablemente ya lo ha escuchado; la NASA planifica un estudio de un año sobre los ovnis que se han reportado (solo en inglés).

Pero ¿sabía usted que su póliza de seguro de vivienda pagará por los daños si una nave espacial se accidenta contra su vivienda?

En serio.

Si el improbable evento ocurriera y una nave espacial causara daños a su vivienda, la mayoría de las pólizas pagarán por los daños causados. La caída de objetos es un “riesgo cubierto”.

Estas son algunas otras cosas que probablemente cubre y no cubre su póliza:

- Los daños por incendio o por granizo están cubiertos.

- Los daños por tornado o por un huracán que afecte el interior del estado están cubiertos. Si usted vive cerca de la costa del Golfo, probablemente necesitará una póliza contra tormentas por separado.

- La mayoría de las pólizas cubren daños causados por la fuga de agua y tuberías rotas, pero hay excepciones. Lea su póliza para saber lo que está cubierto.

- La mayoría de las pólizas no cubren daños causados por agua que venga de afuera. Necesitará una póliza contra inundación por separado.

- Los daños causados por terremotos no están cubiertos, ni tampoco los daños causados por termitas, el uso y desgaste, ni el desbordamiento del alcantarillado.

Más información

- ¿Qué es lo que cubre mi póliza de seguro de vivienda? (video solo en inglés)

- Las pólizas de seguro de vivienda: Pólizas contra todo riesgo o pólizas contra riesgos nombrados

- Consejos para ayudarle a comprar su póliza de seguro de vivienda

- Guía de seguro para propietarios de vivienda

- ¿Nueva vivienda? Cómo comprar una póliza de seguro (podcast solo en inglés)

27 de junio del 2022

Deje que los expertos se encarguen de los fuegos artificiales del 4 de julio

¿Le encantan los fuegos artificiales?

Para mantenerse a salvo, deje que los expertos se encarguen de la celebración del Día de la Independencia.

Según Orlando Hernández, el Jefe Estatal de Bomberos: “Si quiere disfrutar de excelentes fuegos artificiales, ahorrar dinero y mantenerse a salvo vaya a un espectáculo profesional de fuegos artificiales. Nuestra oficina ha emitido más de 250 permisos para los espectáculos del 4 de julio, de manera que podrá encontrar uno cerca de su área”.

Revise las noticias locales o las redes sociales para encontrar un espectáculo de fuegos artificiales local.

Otra precaución: La mayoría de las comunidades no les permiten el uso de fuegos artificiales a los residentes dentro de los límites de la ciudad. Verifique lo que está permitido o no con su departamento de bomberos local.

Hernández añadió: “No existen fuegos artificiales seguros para niños”. También dijo que las luces de bengala pueden quemar a temperaturas de aproximadamente 2,000 grados. La temperatura es similar a la de un soplete.

“Diviértanse,” dijo Hernández, “pero manténgase a salvo, Texanos”.

Más información

Cómo mantenerse seguro al usar fuegos artificiales

18 de mayo del 2022

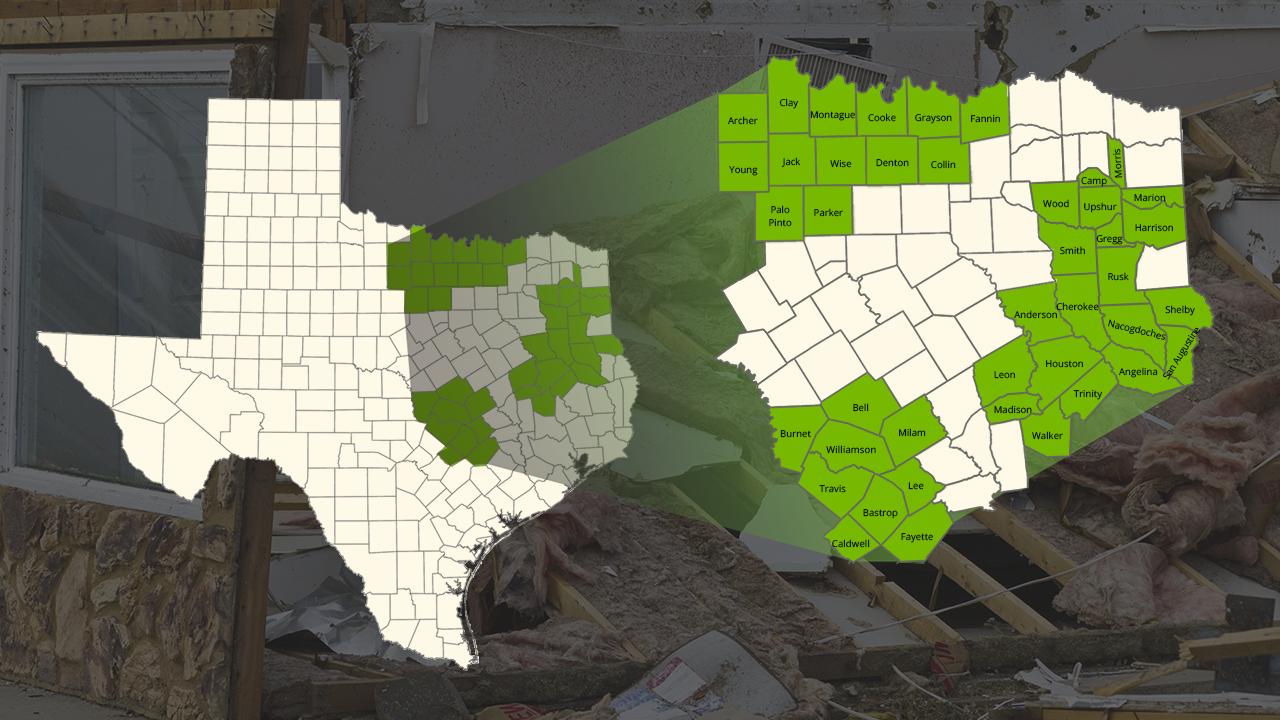

Préstamos federales disponibles para los dueños de vivienda, los negocios y los inquilinos de Texas afectados por las tormentas y los tornados en marzo

Haga clic en la imagen para agrandarla

Los residentes y los negocios de más de 40 condados en Texas que fueron grandemente impactados por las tormentas y tornados en marzo 21 ahora pueden solicitar préstamos de bajo interés por desastre.

La asistencia por desastre es mediante la Administración Federal de Pequeños Negocios (Small Business Administration – SBA, por su nombre y siglas en inglés) y está disponible en los siguientes condados: Anderson, Angelina, Archer, Bastrop, Bell, Burnet, Caldwell, Camp, Cherokee, Clay, Collin, Cooke, Denton, Fannin, Fayette, Grayson, Gregg, Harrison, Houston, Jack, Lee, Leon, Madison, Marion, Milam, Montague, Morris, Nacogdoches, Palo Pinto, Parker, Rusk, San Augustine, Shelby, Smith, Travis, Trinity, Upshur, Walker, Williamson, Wise, Wood, y Young.

Los préstamos están disponibles para los dueños de vivienda, los negocios de cualquier tamaño, la mayoría de las organizaciones sin fines de lucro privadas, y para los inquilinos que sufrieron daños o que su propiedad fue destruida por las tormentas y los tornados.

Hay cinco centros de ayuda para préstamos por desastre que ya están abiertos con un representante de servicio al cliente de la SBA disponible para ayudarle con sus preguntas. No es necesario hacer cita.

Condado Bastrop

Disaster Loan Outreach Center

Bastrop County Tax Annex

1125 Dildy Drive

Elgin, TX 78621

de lunes a viernes, de 8 a.m. a 4:30 p.m.

Cerrará a las 4:30 p.m. el jueves 26 de mayo

Condado Houston

Disaster Loan Outreach Center

Crockett Civic Center

Crockett Economic & Industrial Development Board Room

1100 Edmiston Drive

Crockett, TX 75835

de lunes a viernes, de 9 a.m. a 6 p.m.

Cerrará a las 6 p.m. el jueves 26 de mayo

Condado Montague

Disaster Loan Outreach Center

Montague County Courthouse

Old County Courthouse – Third Floor

11339 State Highway 59 N

Montague, TX 76251

de lunes a viernes, de 8:30 a.m. a 5 p.m.

Cerrará a las 5 p.m. el jueves 26 de mayo

Condado Nacogdoches

Disaster Loan Outreach Center

Cushing Volunteer Fire Department

783 Walnut Ave.

Cushing, TX 75760

de lunes a viernes, de 9 a.m. a 5:30 p.m.

Cerrará a las 5:30 p.m. el jueves 26 de mayo

Condado Upshur

Disaster Loan Outreach Center

Upshur County Courthouse

100 West Tyler St.

Old Commissioners Meeting Room – Tercer piso

Gilmer, TX 75644

de lunes a viernes, de 8:30 a.m. a 5 p.m.

Cerrará a las 5 p.m. el jueves 26 de mayo

Los representantes de la SBA también estarán disponibles para hablar con los residentes de Jacksboro (Condado Jack) y Jarrell (Condado Williamson).

Jack County

Disaster Loan Outreach Center

Jack County Courthouse

100 North Main St.

Jacksboro, TX 76458

de lunes a viernes, de 8:30 a.m. a 5 p.m.

Fecha de cierre a determinarse.

Williamson County

Disaster Loan Outreach Center

Wayfinders Church

508 North Fifth St.

Jarrell, TX 76537

de lunes a viernes, de 9 a.m. a 6 p.m.

Fecha de cierre a determinarse.

Las personas interesadas pueden solicitar por internet, obtener más información sobre ayuda ante un desastre, y descargar la aplicación en el sitio web de la Administración Federal de Pequeños Negocios (SBA). Para más información, los interesados pueden llamar al centro de servicio al cliente de la SBA al 800-659-2955 o enviar un correo electrónico a disastercustomerservice@sba.gov.

Las personas sordas, con dificultades de la audición, o que tienen una discapacidad del habla pueden marcar el 7-1-1 para acceder servicios de transmisión telefónica.

Para más detalles, incluyendo posibles cantidades para los préstamos vea el comunicado de prensa de la SBA.

7 de abril del 2022

Obtenga varias ofertas para ahorrar en su seguro de auto.

Usted probablemente busca los mejores precios y la mejor calidad al comprar nueva ropa, productos tecnológicos, y comida.

Pero ¿hace usted lo mismo para el seguro de auto?

Inténtelo.

Aquí compartimos unos consejos rápidos para ahorrar en la cobertura del seguro:

- Obtenga estimados de varias compañías. Las compañías cobran diferentes tarifas. Muy a menudo puede obtener la mejor tarifa si está dispuesto a cambiar de compañía.

- Pregunte sobre los descuentos disponibles— si tiene un buen historial del conductor, si tiene una alarma en su auto, o si ha tomado un curso de manejo defensivo o clases para conducir. Usted también podría obtener un descuento si tiene la póliza de su auto con la misma compañía que tiene la póliza de su seguro de vivienda.

- Su prima es la cantidad que pagará por su cobertura por adelantado. Pero no olvide revisar su deducible—la cantidad que tendrá que pagar después de un accidente, antes de que su compañía de seguros pague. Un deducible más bajo usualmente quiere decir que tendrá que pagar más por la póliza por adelantado. Piense en la cantidad de dinero que podría tener pagar de su bolsillo si su auto sufre daños.

Escuche más consejos y conozca los factores que podrían afectar el costo de su seguro de auto en el episodio más reciente de nuestro podcast “The Texas Insurance Podcast” (solo en inglés).

Vea la sesión de preguntas y respuestas del podcast: Cómo reducir los costos del seguro de auto

Más información

- Pregunte sobre los descuentos disponibles para reducir su prima de seguro de auto

- La forma en la que conduce podría ahorrarle dinero en su seguro de auto

- La compra de seguro de auto: Lo que debe saber antes de comprar una póliza

- Respuestas a sus preguntas sobre el seguro de auto (podcast solo en inglés)

1 de marzo del 2022

¿Recibió una factura médica sorpresa? Es posible que no tenga que pagarla.

A nadie le gusta recibir una factura médica que no esperaba.

Buenas noticias: Es posible que no tenga que pagarla.

Una nueva ley federal y una ley estatal del 2019 prohíben que los médicos, hospitales y otros proveedores de servicios médicos que no pertenecen a la red le facturen a usted en casos de emergencia o cuando no pudo elegir entre los médicos. Estas facturas se llaman “facturas sorpresa”.

La ley federal también lo protege a usted de facturas sorpresa por servicios de ambulancia aérea.

Nosotros contamos con consejos sobre qué hacer si recibe una factura sorpresa. Visite nuestra página web, Cómo obtener ayuda con una factura médica sorpresa.

Más información

Cómo se protege a los consumidores de las facturas médicas sorpresa

24 de febrero del 2022

¿Tiene que conducir en carreteras resbaladizas? ¿Qué hacer si tiene un choque?

Si tiene que conducir en condiciones peligrosas, congelantes y resbaladizas, recuerde proceder con precaución.

¿Qué pasa si tiene un choque?

Primero, asegúrese de que nadie se ha lastimado.

Luego, debe llamar a su compañía de seguros. Si necesita ayuda para presentar una reclamación, llámenos al 800-252-3439.

Algunos consejos para presentar una reclamación después de un choque:

- ¿Estuvo involucrado en un choque? Consejos para presentar una reclamación

- ¡Mi automóvil fue declarado pérdida total! ¿Ahora qué?

- O vea nuestro video (solo en inglés), “¿Qué hacer después de un choque?”

Más información: ¿Pagará su seguro de auto si tiene un choque y el conductor se va a la fuga?

27 de enero del 2022

Usted podría ahorrar dinero comparando los precios del seguro de auto

Las personas rutinariamente verifican el precio de la comida, la ropa, productos tecnológicos y otros artículos. Sin embargo, en el 2020, más de la mitad de los clientes estadounidenses no tomaron ninguna medida para verificar los costos de su seguro de auto, según el el estudio de J.D. Power publicado en el 2021.

Según el estudio, la mayoría de los clientes que actuaron, optaron por reducir la cobertura, aumentar su deducible o cambiar de proveedor.

Michele Thomas, de la División de Propiedad y Accidentes de TDI, sugiere a los propietarios de autos revisar los precios de las coberturas cada dos años aproximadamente, sobre todo si no han tenido multas ni accidentes en algún tiempo.

Verifique precios comenzando por su compañía de seguros actual. Podrían tener descuentos para reducir sus costos.

Vea nuestro video, Cómo ahorrar en el seguro de auto (video solo en inglés).

Más información

- Pregunte sobre los descuentos disponibles para reducir su prima de seguro de auto

- La forma en la que conduce podría ahorrarle dinero en su seguro de auto

- La compra de seguro de auto: Lo que debe saber antes de comprar una póliza

- Respuestas a las preguntas sobre su seguro de auto (podcast solo en inglés)

18 de noviembre del 2021

¿Cubre el seguro los daños causados por el agua de las tuberías rotas?

Cuando la tormenta invernal, Uri, cubrió a Texas en hielo y nieve en febrero de 2021, causó más de $8 mil millones en pérdidas aseguradas. Los Texanos presentaron más de 450,000 reclamaciones de seguro después de la tormenta. Muchos de estos daños fueron causados por el agua de las tuberías rotas.

En nuestro video más reciente (solo en inglés), le preguntamos a la División de Propiedad y Accidentes sobre la información que tienen que saber los Texanos sobre la cobertura del seguro por los daños causados por agua.

- La mayoría de las pólizas de seguro de vivienda cubren daños causados por el agua de las tuberías rotas o de una fuga, pero hay sus excepciones. Siempre lea su póliza para saber lo que está cubierto.

- Si alquila, la póliza del dueño no cubrirá sus muebles, los electrónicos, la ropa ni otros artículos personales. Considere comprar una póliza de seguro de alquiler para cubrir sus pertenencias.

- Si tiene una fuga, cierre la llave de paso de agua y mueva los artículos más costos del piso. Su aseguradora podría denegar la reclamación si usted no protege su propiedad.

- Las pólizas de vivienda y de alquiler solo cubren fugas que ocurran dentro de su casa. Éstas no cubren daños por inundación. Necesitará una póliza por separado para cubrir inundación. Visite floodsmart.gov para más información.

Para consejos sobre daños causados por problemas como el rompimiento de tuberías, vea ¿Cuándo son cubiertos por el seguro los daños causados por agua y moho?

También hay pasos que puede tomar para preparar su casa y las tuberías para el invierno.

27 de julio del 2021

Antes de comenzar un negocio desde la casa, revise sus necesidades de seguro

¿Está por comenzar un negocio? Podría tener nuevas necesidades de seguro aunque trabaje desde su casa.

Los texanos están comenzando negocios mucho más rápido. Más de 250,000 negocios comenzaron en el estado durante la primera mitad del 2021 — un aumento de 152,000 durante la primera mitad del 2020, según las estadísticas federales.

Si está comenzando un negocio en casa, la póliza de vivienda probablemente no cubrirá su equipo, ni sus productos, ni las lesiones de empleados o clientes. Algunas coberturas que puede explorar:

- Cobertura para equipo costoso, herramientas especiales, o inventario.

- Cobertura de interrupción de negocio para recuperar ingreso perdido si su negocio toma un receso después de un robo, tormenta, o incendio.

- Cobertura por violación de datos o responsabilidad cibernética — especialmente si almacena datos personales de otras personas.

- Una póliza de auto comercial si usted hace entregas a domicilio o si regularmente tiene que recoger materiales.

- Cobertura de compensación para trabajadores, cobertura adicional de responsabilidad civil, o una póliza de responsabilidad civil general (umbrella liability policy, por su nombre en inglés) en caso de que un empleado o cliente tenga un accidente en su vivienda.

Pregúntele a su agente o compañía de seguros si puede agrupar sus coberturas bajo una póliza de negocios para ahorrar dinero.

Vea nuestros consejos más recientes: ¿Qué tipo de seguro necesito para operar un negocio desde la casa?

Vea nuestro video sobre lo que necesita saber sobre el seguro de negocios (solo en inglés).

17 de junio del 2021

¿Cuál es el costo promedio de una póliza para inquilinos? $15 al mes

Si usted alquila un apartamento o vivienda, es buena idea tener una póliza para inquilinos. Esta póliza paga para reemplazar sus pertenencias personales si hay robo o daños causados por un incendio, una tormenta, o si se rompe la tubería.

Hablamos con un agente de bienes raíces del área de Houston (video solo en inglés) acerca de la importancia de tener una póliza de seguro para inquilinos.

Christy Rodríguez dice que los inquilinos deben sopesar el costo de este tipo de póliza (alrededor de $15 al mes) con el costo de relocalizar y reemplazar sus pertenencias si su alquiler sufriera daños.

El seguro para inquilinos también pagará por un hotel y comida si tuviera que mudarse mientras se realizan reparaciones en la vivienda alquilada. También paga si alguien se lastima en su casa, y todos tenemos ese amigo...

Más información sobre el seguro para inquilinos.

5 de mayo del 2021

Los precios de los autos usados han aumentado, entonces hay que tomar decisiones inteligentes.

Los autos son la escasez más reciente de la pandemia. Una carencia de chips de computadora ha reducido la producción de nuevos autos y camionetas, y también ha aumentado la demanda de los vehículos usados. Es un excelente momento para vender, pero tenga la expectativa de pagar más si está comprando un vehículo. Los valores de canjeo han llegado a la cantidad récord de $17,080 en marzo, un alza de un 20% comparado al año anterior, según Edmunds, el sitio web de búsqueda de autos.

Aunque tendrá que pagar más, asegúrese de no ser víctima de una estafa. Antes de comprar un auto usado, verifique el número de identificación del vehículo o número VIN. Este número confirmará el año del modelo del vehículo y le dejará saber si ha sido robado o si es un auto de salvamento.

El Buró Nacional de Crímenes en los Seguros (solo en inglés) ofrece una búsqueda gratis en VIN check y tiene enlaces a otros servicios.

Para más información sobre el número VIN y los datos que puede obtener con su verificación, vea nuestra entrevista (solo en inglés) con Tully Lehman, uno de los expertos del Buró Nacional de Crímenes en los Seguros (NICB – por su nombre y siglas en inglés).